Οι 44 ΚΑΔ που λαμβάνουν έξτρα Επιστρεπτέα Προκαταβολή - Πως «κόπηκαν» 371.080 αιτήσεις

Περισσότεροι από 50% όσων υπέβαλαν αίτηση για την Επιστρεπτέα Προκαταβολή 5 κόπηκαν με συνοπτικές διαδικασίες, σύμφωνα με την απόφαση του υπουργείου Οικονομικών.

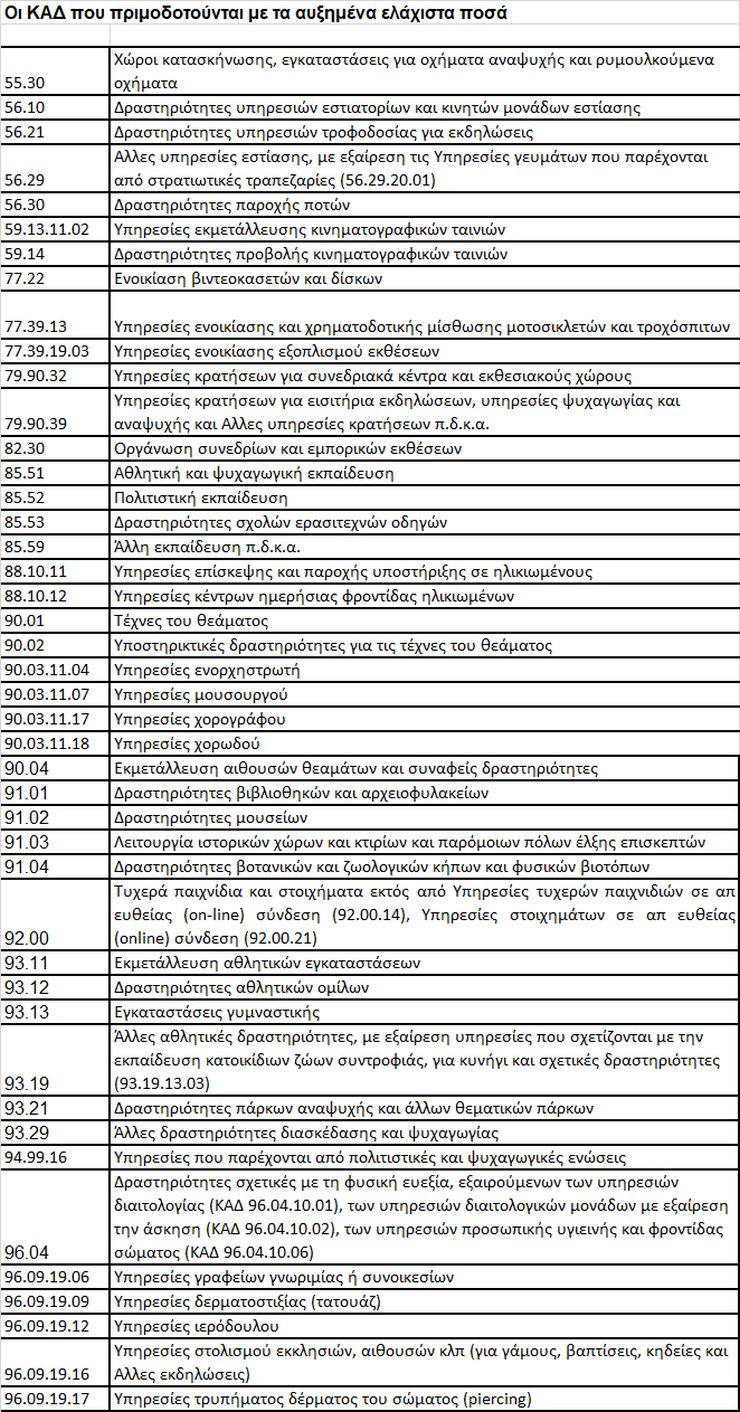

Ταυτόχρονα πριμοδοτούνται , με αυξημένα ελάχιστα ποσά της ενίσχυσης, 44 ΚΑΔ των επιχειρήσεων που πλήττονται και παραμένουν υποχρεωτικά κλειστοί.

Το «κούρεμα» των αιτούντων της επιστρεπτέας προκαταβολής έγινε με βάση τα αυστηρότερα κριτήρια τζίρου που καθιερώθηκαν, προκειμένου να βγουν εκτός παιχνιδιού, όσοι δεν είχαν σημαντική μείωση του τζίρου και να περισσέψουν κεφάλαια για την ενίσχυση των κλάδων που παρέμειναν κλειστοί και μετά τις 15 Ιανουαρίου.

Έτσι, από τις 732.968 αιτήσεις που υποβλήθηκαν, δικαιούχοι είναι μόνο οι 361.888 ή το 49,4%, ενώ απορρίφθηκαν οι αιτήσεις των 371.080 επιχειρηματιών ή το 50,6%. Σύμφωνα με τα στοιχεία της ΑΑΔΕ, από τους κομμένους:

- Οι 262.484 επιχειρήσεις παρουσιάζουν αύξηση τζίρου την εν λόγω περίοδο,

- Οι 94.259 παρουσιάζουν πτώση τζίρου μικρότερη του 20%,

- Οι 12.063 δεν έχουν ελάχιστο τζίρο αναφοράς 600 ευρώ το αντίστοιχο τετράμηνο του 2019

- Οι 2.274 απορρίπτονται για άλλους λόγους (μη υποβολή δηλώσεων ΦΠΑ, εισοδήματος κτλ.).

Επίσης, από το σύνολο των 371.080 που κόβονται, οι 61.956 επιχειρήσεις δεν πληρούν ούτε το κριτήριο της πτώσης τζίρου ούτε το κριτήριο του ελάχιστου τζίρου αναφοράς.

Τα κριτήρια που έκοψαν του περισσότερους

Τα κριτήρια με τα οποία κόπηκααν οι περισσότεροι αιτούντες είναι ο κύκλος εργασιών.

Σύμφωνα με την απόφαση, ο κύκλος εργασιών αναφοράς προσδιορίζεται με την ακόλουθη διαδικασία:

α) Για τις επιχειρήσεις που είναι υποκείμενες σε ΦΠΑ και τηρούν απλογραφικά βιβλία:

αα) σε περίπτωση που η επιχείρηση έχει θετικό κύκλο εργασιών το τρίτο και το τέταρτο τρίμηνο του έτους 2019, ως κύκλος εργασιών αναφοράς λαμβάνεται το άθροισμα του κύκλου εργασιών του τρίτου τριμήνου πολλαπλασιαζόμενο με ένα τρίτο (1/3) και του τέταρτου τριμήνου,

ββ) σε περίπτωση που η επιχείρηση δεν έχει θετικό κύκλο εργασιών το τρίτο τρίμηνο του έτους 2019 και έχει θετικό κύκλο εργασιών το τέταρτο τρίμηνο του έτους

2019, ως κύκλος εργασιών αναφοράς λαμβάνεται το τέταρτο τρίμηνο του έτους 2019, πολλαπλασιαζόμενο με τέσσερα τρίτα (4/3).

γγ) σε περίπτωση που η επιχείρηση δεν έχει θετικό κύκλο εργασιών το τέταρτο τρίμηνο του έτους 2019 και έχει θετικό κύκλο εργασιών το πρώτο τρίμηνο του έτους

2020, ως κύκλος εργασιών αναφοράς λαμβάνεται ο κύκλος εργασιών του πρώτου τριμήνου του 2020 πολλα-πλασιαζόμενος με τέσσερα τρίτα (4/3),

δδ) σε περίπτωση που η επιχείρηση δεν έχει θετικό κύκλο εργασιών το τέταρτο τρίμηνο του έτους 2019, καθώς και το πρώτο τρίμηνο του έτους 2020 ως κύκλος εργασιών αναφοράς λαμβάνεται ο κύκλος εργασιών του τρίτου τριμήνου του 2020 πολλαπλασιαζόμενος με τέσσερα τρίτα (4/3),

εε) σε διαφορετική περίπτωση, ο κύκλος εργασιών αναφοράς ισούται με μηδέν (0).

β) Για τις επιχειρήσεις που είναι υποκείμενες σε ΦΠΑ και τηρούν διπλογραφικά βιβλία:

αα) σε περίπτωση που η επιχείρηση έχει θετικό κύκλο εργασιών τους μήνες Σεπτέμβριο, Οκτώβριο, Νοέμβριο και Δεκέμβριο 2019, ως κύκλος εργασιών αναφοράς λαμβάνεται το άθροισμα του κύκλου εργασιών των μηνών Σεπτεμβρίου, Οκτωβρίου, Νοεμβρίου και Δεκεμβρίου του έτους 2019,

ββ) σε περίπτωση που η επιχείρηση δεν έχει θετικό κύκλο εργασιών τον μήνα Σεπτέμβριο του 2019 και έχει θετικό κύκλο εργασιών τους μήνες Οκτώβριο, Νοέμβριο και Δεκέμβριο του 2019, ως κύκλος εργασιών αναφοράς λαμβάνεται το άθροισμα του κύκλου εργασιών των μηνών Οκτωβρίου, Νοεμβρίου και Δεκεμβρίου του έτους 2019, πολλαπλασιαζόμενο με τέσσερα τρίτα (4/3),

γγ) σε περίπτωση που η επιχείρηση δεν έχει θετικό κύκλο εργασιών τον μήνα Σεπτέμβριο του 2019 και τον μήνα Οκτώβριο 2019 και έχει θετικό κύκλο εργασιών τους μήνες Νοέμβριο και Δεκέμβριο του 2019, ως κύκλος εργασιών αναφοράς λαμβάνεται το άθροισμα του κύκλου εργασιών των μηνών Νοεμβρίου και Δεκεμβρίου του έτους 2019, πολλαπλασιαζόμενο με δύο (2),

δδ) σε περίπτωση που η επιχείρηση δεν έχει θετικό κύκλο εργασιών τον μήνα Σεπτέμβριο, τον μήνα Οκτώβριο και τον μήνα Νοέμβριο 2019 και έχει θετικό κύκλο εργασιών τον μήνα Δεκέμβριο του 2019, ως κύκλος εργασιών αναφοράς λαμβάνεται ο κύκλος εργασιών του μηνός Δεκεμβρίου, πολλαπλασιαζόμενος επί τέσσερα (4),

εε) σε περίπτωση που η επιχείρηση δεν έχει θετικό κύκλο εργασιών τους μήνες Σεπτέμβριο, Οκτώβριο, Νοέμβριο και Δεκέμβριο 2019 και έχει θετικό κύκλο εργασιών τον μήνα Φεβρουάριο 2020, ως κύκλος εργασιών αναφοράς λαμβάνεται ο κύκλος εργασιών του μηνός Φεβρουαρίου 2020, πολλαπλασιαζόμενος επί τέσσερα (4),

στστ) σε περίπτωση που ο κύκλος εργασιών των μηνών Σεπτεμβρίου, Οκτωβρίου, Νοεμβρίου και Δεκεμβρίου του έτους 2019 της επιχείρησης δεν είναι θετικός και ο κύκλος εργασιών του μηνός Φεβρουαρίου 2020 δεν είναι θετικός, ως κύκλος εργασιών αναφοράς λαμβάνεται το άθροισμα του κύκλου εργασιών Ιουλίου, Αυγούστου και Σεπτεμβρίου 2020, πολλαπλασιαζόμενο με τέσσερα τρίτα (4/3),

ζζ) σε διαφορετική περίπτωση, ο κύκλος εργασιών αναφοράς ισούται με μηδέν (0).

Σε περίπτωση που η επιχείρηση εντός του 2019 ή του 2020 και ειδικότερα κατά την περίοδο που αφορά ο ανωτέρω υπολογισμός, έκανε αλλαγή στο τύπο βιβλίων που τηρεί (από απλογραφικά σε διπλογραφικά ή το αντίστροφο), υπολογίζεται ο κύκλος εργασιών αναφοράς και με τους δύο τρόπους που αναφέρονται στις περιπτώσεις (α) και (β) και ως κύκλος εργασιών αναφοράς λαμβάνεται ο μεγαλύτερος εκ των δύο.

Ακαθάριστα έσοδα αναφοράς

Για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες από το ΦΠΑ:

α) σε περίπτωση που η επιχείρηση έχει θετικά ακαθάριστα έσοδα το έτος 2019 ως τα ακαθάριστα έσοδα του έτους 2019, διαιρεμένα με τρία (3),

β) σε περίπτωση που η επιχείρηση δεν έχει θετικά ακαθάριστα έσοδα το έτος 2019 και έχει θετικά ακαθάριστα έσοδα τον μήνα Φεβρουάριο του έτους 2020, όπως αυτά έχουν δηλωθεί στην ειδική πλατφόρμα "myBusinessSupport", ως τα ακαθάριστα έσοδα του μηνός Φεβρουαρίου του έτους 2020, πολλαπλασιαζόμενα με τέσσερα (4),

γ) σε περίπτωση που η επιχείρηση δεν έχει θετικά ακαθάριστα έσοδα το έτος 2019, ούτε τον μήνα Φεβρουάριο 2020, ως ακαθάριστα έσοδα αναφοράς λαμβάνονται το άθροισμα των ακαθάριστων εσόδων Ιουλίου, Αυγούστου και Σεπτεμβρίου 2020, πολλαπλασιαζόμενο με τέσσερα τρίτα (4/3), όπως αυτά έχουν δηλωθεί στην ειδική πλατφόρμα "myBusinessSupport".

δ) σε διαφορετική περίπτωση τα ακαθάριστα έσοδα αναφοράς ισούνται με μηδέν (0).

Το πριμ στους 44 ΚΑΔ

Η απόφαση προβλέπει, υψηλότερα ελάχιστα ποσά για τις επιχειρήσεις που παραμένουν κλειστές και κατατάσσονται σε 44 ΚΑΔ.

Πιο συγκεκριμένα, η ενίσχυση που προκύπτει από την διαδικασία υπολογισμού, δεν μπορεί να είναι κατώτερη των ακόλουθων ορίων:

α) Για τις επιχειρήσεις που είτε έχουν ενεργό κύριο ΚΑΔ στις 05.11.2020 έναν από τους περιγραφόμενους στο συνημμένο Παράρτημα ΙV, ή των οποίων τα ακαθάριστα έσοδα ενεργού κατά την 05.11.2020 ΚΑΔ δευτερεύουσας δραστηριότητας από τους περιγραφόμενους στο Παράρτημα ΙV, όπως αυτά προκύπτουν από την αρχική δήλωση φόρου εισοδήματος φορολογικού έτους 2019, είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ στις 05.11.2020:

αα) 2.000 ευρώ για επιχειρήσεις δικαιούχους που απασχολούν έναν έως πέντε εργαζόμενους με σχέση εξαρτημένης εργασίας την 1η Νοεμβρίου 2020,

ββ) 4.000) ευρώ για επιχειρήσεις δικαιούχους που απασχολούν άνω των πέντε εργαζομένων με σχέση εξαρτημένης εργασίας την 1η Νοεμβρίου 2020.

β) Για τις λοιπές επιχειρήσεις η ενίσχυση που προκύπτει δεν μπορεί να είναι κατώτερη των 1.000 ευρώ.

Επιπλέον, η ενίσχυση που προκύπτει δεν δύναται να υπερβαίνει το ποσό των 100.000 ευρώ.

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.